Большинство ежемесячных детских пособий в 2024 году выплачиваются исходя из принципов адресности и нуждаемости. Это значит, что одним из основных критериев получения господдержки являются низкие доходы семьи, которые сравниваются с величиной прожиточного минимума (ПМ). Помимо доходов для многих пособий также могут учитываться другие критерии нуждаемости (имущественная обеспеченность семьи и т.д.).

К сожалению, многие семьи получают отказ в назначении новых ежемесячных выплат из-за превышения среднедушевого дохода (СД). При этом многие с удивлением для себя узнают, что эти доходы считают «грязными», т.е. до вычета подоходного налога (НДФЛ). Родители недоумевают — правильно это или нет? Ведь эти деньги семья даже не видит, они удерживаются работодателем еще до того, как они будут выданы «на руки». А если не брать в расчет эти обязательные платежи, то многие семьи, по факту располагая меньшими доходами, могли бы пройти под критерии нуждаемости. Попробуем разобраться в этом непростом вопросе в данной статье.

Фото pexels.com

Для каких пособий считают среднедушевой доход

Раньше практика учета доходов семьи при назначении мер социальной поддержки была распространена не так широко. Понятие малоимущей семьи (или одиноко проживающего гражданина) установлено ст. 6 федерального закона № 134-ФЗ от 24.10.1997 «О прожиточном минимуме».

Под малоимущей понимается семья, среднедушевой доход (СД) которой ниже установленного в регионе ПМ.

В основном это понятие использовалось для оказания государственной социальной помощи (ГСП), которая устанавливалась на региональном уровне через органы соцзащиты населения в отношении нуждающихся семей. Однако в связи с расширением мер поддержки, которые действуют на федеральном уровне (в том числе государственных детских пособий), становилось понятным, что в целях более эффективного использования бюджетных средств и снижения уровня бедности в России все больше мер господдержки должны становиться адресными — то есть предоставляться только тем семьям, которые в них действительно нуждаются.

Сейчас большое количество выплат на федеральном и региональном уровне являются адресными. Причем предоставляются они не обязательно малоимущим семьям — в каждом конкретном случае к доходам могут применяться более гибкие критерии, например:

- доходы могут сравниваться с 2-кратной величиной ПМ, как для пособия на первого ребенка до 3 лет или выплат из маткапитала;

- они и вовсе могут сравниваться не с величиной ПМ, а с другими показателями (например, с долей допустимых расходов на оплату жилого помещения и услуг ЖКХ для получения субсидии за ЖКХ).

Если говорить о детских пособиях, то для всех новых ежемесячных выплат, которые появились в России с 2018 года, оцениваются доходы:

- для так называемых «путинских выплат» на первого ребенка до 3 лет — СД сравнивают с 2-кратной величиной ПМ для трудоспособных граждан в регионе;

- для единого ежемесячного пособия на детей от 0 до 17 лет и беременных женщин при ранней постановке на учет — СД сравнивается с величиной регионального ПМ на душу населения.

Для всех этих мер господдержки, которые получают миллионы семей, оценивается среднедушевой доход (СД). Поэтому вопрос о том, нужно ли при расчете СД вычитать налоги или нет, является достаточно острым.

СД считается до вычета налогов или нет?

Порядок исчисления СД семьи в целях признания ее малоимущей и оказания ГСП устанавливается федеральным законом № 44-ФЗ от 05.04.2003. В этом законе предусмотрено, что при оценке СД «доходы каждого члена семьи <…> учитываются до вычета налогов и сборов», установленных законодательством РФ (см. ст. 7). Связано это с тем, что в величину прожиточного минимума (ПМ), с которым сопоставляются доходы семьи при определении права на меры соцподдержки, также закладываются налоги и другие обязательные платежи.

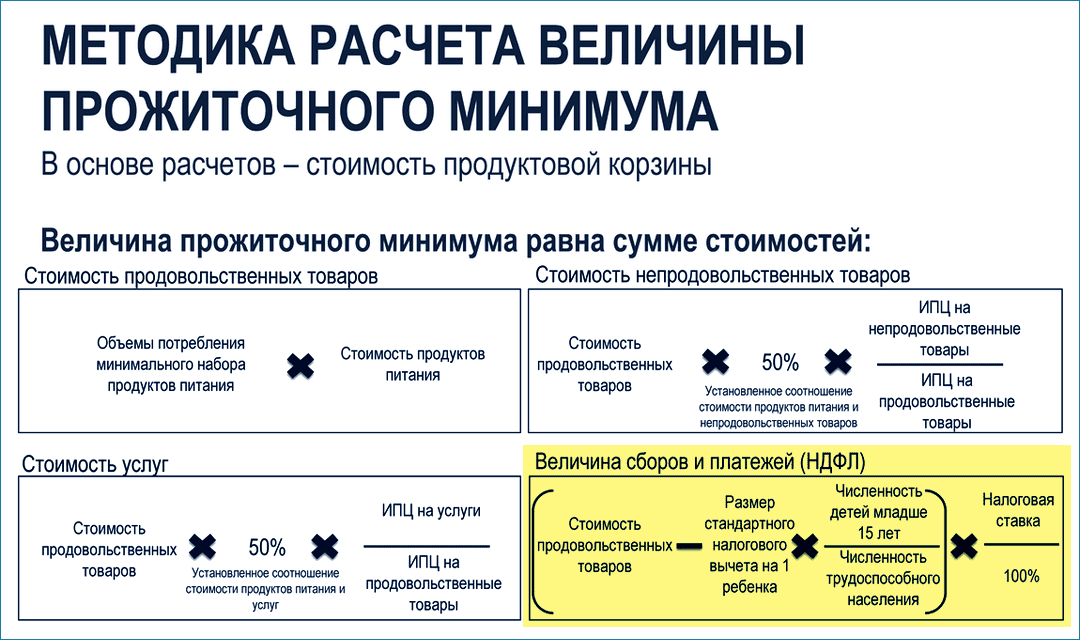

Фрагмент презентации Института социальной политики НИУ ВШЭ, размещенной на официальном сайте Минтруда (2018 год)

Однако с 2021 года в соответствии с законом № 473-ФЗ от 29.12.2020 методика расчета МРОТ и ПМ в России изменилась. Теперь ПМ определяется как «минимальная необходимая для обеспечения жизнедеятельности сумма доходов гражданина», которая устанавливается в размере 44,2% от медианного СД.

Аналогичным образом даже с той заработной платы, которая начисляется работникам в размере МРОТ (в 2024 году — 19242 рубля), удерживается подоходный налог в размере 13% (потому что в соответствии с налоговым законодательством зарплата облагается НДФЛ на общих основаниях независимо от ее размера), и на руки человек получает «чистыми» только 16740,54 рублей. Удержание 13% изначально закладывается в сумму МРОТ.

На это неоднократно обращал внимание, в частности, Минтруд России. Например, в январе 2018 года бывший министр труда и соцзащиты РФ Максим Топилин отвечал на вопрос о том, почему реальный МРОТ после удержания налогов будет всегда на 13% ниже величины ПМ (на самом деле в размер ПМ тоже закладывается величина обязательных налогов и сборов, поэтому такое сравнение будет само по себе некорректно).

Если бы налоги никак не закладывались в величину ПМ, то в этом случае его сумма была бы меньше, чем сейчас, на соответствующий процент. И в этом случае среднедушевой доход семьи, учтенный после вычета всех налогов, сравнивался бы с уменьшенной на соответствующую величину суммой ПМ — поэтому результат такого сравнения не изменился бы.

Как посчитать доход до вычета налогов

Статья 217 НК РФ устанавливает виды доходов, с которых не удерживается подоходный налог. В их числе государственные пособия (за исключением выплат по больничным), различные компенсационные выплаты, пенсии, алименты, стипендии, выплаты материнского капитала и т.д. Со всех остальных денежных поступлений, которые не включены в этот перечень (прежде всего, это заработная плата и другие доходы, связанные с выполнением трудовой деятельности, а также в определенных случаях — доходы от реализации имущества), необходимо уплачивать налоги.

Налоговым законодательством также предусмотрены ситуации, в которых гражданин может вернуть уплаченные за определенный период налоги в виде налогового вычета. Это еще одна причина, по которой среднедушевой доход семьи оценивают до уплаты налогов (при этом сами эти вычеты не учитываются в доходах семьи для основных ежемесячных выплат).

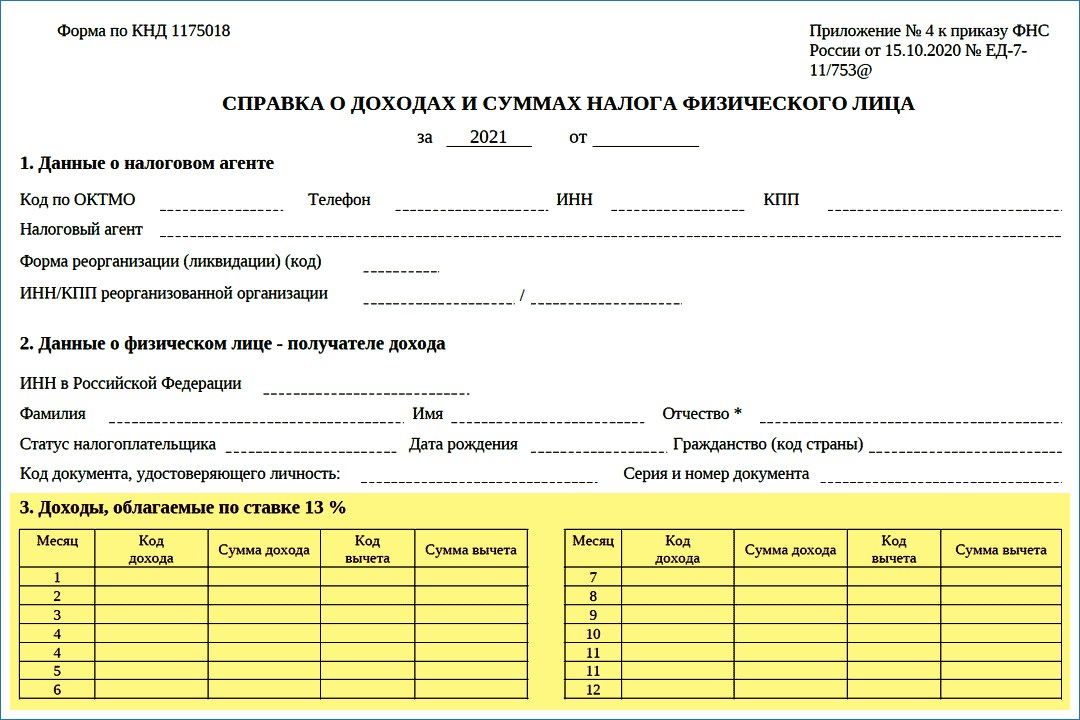

Узнать и посчитать свои учтенные официальные доходы до вычета налога по месяцам можно с помощью справки 2-НДФЛ, получить которую можно в личном кабинете налогоплательщика на сайте ФНС. Там же приводится общая сумма дохода и перечисленная сумма налога за учетный период.

Напомним, что доходы семьи при определении права на ежемесячные выплаты учитываются за определенный расчетный период. С 2024 года он единый для всех основных детских пособий, которые предусмотрены на федеральном уровне — это 12 календарных месяцев, которые прошли за 1 месяц до месяца подачи заявления (см. таблицу ниже). Этот срок применяется для таких ежемесячных выплат, как единое пособие в связи с рождением и воспитанием ребенка, «путинские» пособия и выплаты из материнского капитала на детей до 3 лет, пособие по уходу за ребенком до 1,5 лет неработающим гражданам (с учетом критериев нуждаемости).

Внимание!

❗ Подпишитесь на наш канал «Детские пособия» в Телеграме, чтобы всегда знать о новых мерах социальной поддержки. Подписаться >>>

Добрый день, прошу пояснить, почему для ежемесячного пособия по беременности и выплаты от 3 до 7 лет учитываются доходы до вычета 13%? То есть берут для расчета СД «грязные» доходы!

Выше в статье написано ведь, что в величину прожиточного минимума (ПМ) изначально вложены 13% налога. Иначе просто ПМ был бы меньше.

Здравствуйте! Муж в семье работает один, я в декрете с 2-мя детьми. С НДФЛ понятно всё, но почему алименты тоже не вычитают? Он платит на первого ребёнка от другого брака. А то говорят, что ЗП большая, а по факту 38% от этой ЗП мы не видим.

Нужна справка с его работы о том, что удерживаются алименты в пользу того-то. Тогда эту сумму будут вычитать.

С 1 января 2023 года этот пункт отменили, эта справка уже ничего не даст.

Должны ли при назначении пособия сначала вычесть из общего дохода семьи прожиточный минимум на взрослых, а потом уже делить на детей?

Выше приведён расчёт ПМ, но нигде в формуле не добавлен НДФЛ. Хотите сказать, что стоимость продуктов сразу идёт с прибавленным НДФЛ? Очередная отмазка от властей, что уже всё добавлено, чтобы не платить пособие.

Посмотрите внимательно на вторую картинку — фрагмент из презентации со старой методикой расчета ПМ. Там как раз желтым выделен НДФЛ и написано, как он учитывался.

И еще в статье ясно написано, что сейчас ПМ определяется как 44,2% от медианного среднедушевого дохода. При этом доходы семьи тоже берутся до вычета налогов. Поэтому сейчас НДФЛ автоматически учитывается в размере ПМ.

Я тоже в недоумении! Мне отказали, при расчете моего СД посчитали сумму с налогами… Буду писать жалобу. Снова, как и в том году хотели отказать.

Здравствуйте, а куда жалобу писали?

Здравствуйте. Если писать жалобу, они будут считать с вычетом налога? Разве так можно? Подскажите, пожалуйста, подробнее. Благодарю заранее.

Юлия, а куда писать жалобу?

Добрый день, Юлия. Куда писали жалобу? У меня тоже берут «грязные» выплаты, по факту на детей и меня остается 39 тысяч на троих, отказывают уже с ноября.

Здравствуйте, а куда писали жалобу, скажите пожалуйста?

Здравствуйте, а правда, куда писать жалобу? Или в судебном порядке это можно оспорить?