С 2018 года в действие вступила программа государственного субсидирования ипотеки для семей с детьми. При рождении второго и третьего ребенка в период с 1 января 2018 года по 31 декабря 2022 года семьи могли оформить ипотеку по льготной ставке — 6% годовых. При этом условия программы неоднократно менялись:

- теперь поддержку от государства могут получить и те семьи, где был рожден четвертый и (или) последующий ребенок;

- был увеличен лимит по ипотеке (до 12 и 6 млн. рублей);

- стало возможным рефинансировать старую ипотеку, полученную до 2018 года;

- по усмотрению банка ключевая ставка может быть даже ниже 6%.

Для получения ипотечного кредита или займа по сниженной ставке родителям достаточно обратиться в банк, согласовывать льготы в каких-либо еще инстанциях не нужно.

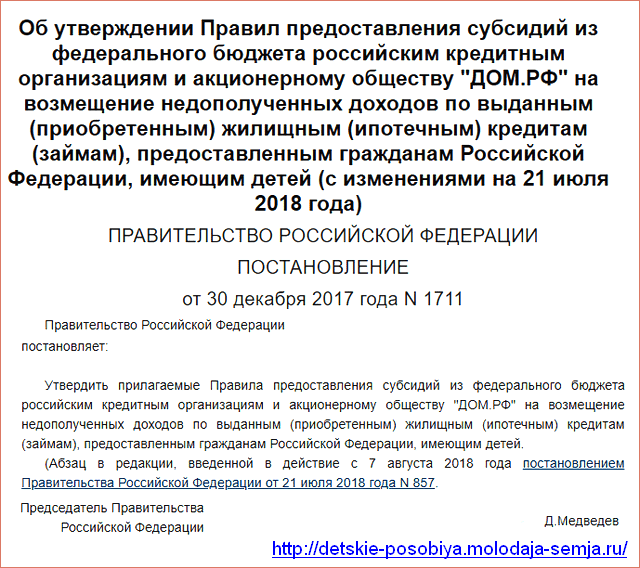

О внесении изменений в программу стало известно 7 июня 2018 года, когда Владимир Путин в ходе «Прямой линии» поручил Министерству финансов расширить действие льготной ипотеки и уточнить формулировку постановления № 1711 от 30 декабря 2017 года о субсидировании ипотеки для семей с детьми.

Однако в будущем условия программы могут быть снова изменены. 20 февраля 2019 года Президент обратился с посланием к Федеральному Собранию, в ходе которого предложил установить льготу в течение всего срока действия ипотечного кредита (не только первые 3 или 5 лет кредита). Дело в том, что возможностью государственного субсидирования ипотеки воспользовались только 4,5 тысяч семей, то есть действующие условия людям не подходят. Также было предложено ввести новую меру поддержки для семей при рождении третьего или последующего ребенка — оплатить за счет федерального бюджета 450 тысяч рублей из их ипотечного долга (если учесть сумму материнского капитала, то получится более 900 тысяч рублей, которыми можно погасить ипотеку).

Новые условия получения ипотеки с господдержкой

Согласно положениям постановления об утверждении правил предоставления субсидий из федерального бюджета, семьи смогут получить ипотеку с господдержкой при соблюдении следующих условий:

- Рождение второго или любого последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года. Если второй или следующий ребенок родился с 1 июля по 31 декабря 2022 года, ипотеку на льготных условиях можно будет оформить до 1 марта 2023 года. Ранее государственная субсидия предоставлялась только при рождении второго или третьего ребенка.

- Ипотечный кредит или займ должен быть оформлен после 1 января 2018 года. Однако старую ипотеку можно рефинансировать.

- Жилье должно быть куплено на первичном рынке недвижимости, приобрести можно как квартиру, так и жилое помещение с земельным участком. Это может быть уже готовое к эксплуатации или еще не достроенное помещение, если оно приобретается по договору участия в долевом строительстве.

- Первоначальный взнос должен быть уплачен заемщиком самостоятельно, его сумма составляет 15% от стоимости жилья. На эти цели разрешается направить средства из федерального или регионального бюджета, то есть можно использовать материнский капитал и другие субсидии.

- Продавцом выступает юридическое лицо, но не инвестиционный фонд.

- Заемщик должен заключить договор страхования жизни, а также застраховать недвижимость:

- Банком может быть установлено условие, что страховку нужно покупать только после оформления права собственности на недвижимость. Например, если приобретается квартира в новостройке, которая еще не сдана, и оформлять страховку не на что.

- Если заемщик отказывается страховать себя и жилье, банк может повысить льготную ставку и это не будет считаться нарушением со стороны банка.

- Максимальная сумма ипотечного кредита или займа не превышает:

- 12 млн. рублей на недвижимость, расположенную в Москве и Санкт-Петербурге, а также их областях;

- 6 млн. рублей на недвижимость, приобретаемую в любом другом регионе.

Порядок оформления льготной ипотеки

Для оформления ипотеки на льготных условиях заемщик должен обратиться в один из банков, утвержденных приказом Министерства финансов Российской Федерации, или акционерное общество «ДОМ.РФ» (ранее — АИЖК). Заемщиком может быть любой из родителей, если он и дети являются гражданами РФ.

Государством не установлен обязательный список документов для оформления ипотеки по льготной ставке, он может быть своим для разных банков. Примерный перечень документов выглядит следующим образом:

- Согласия и заверения заявителя.

- Паспорт гражданина РФ.

- Военный билет или документ, подтверждающий отсрочку (для мужчин моложе 27 лет).

- Свидетельства о рождении детей.

- Документы, подтверждающие доходы.

- Отчет об оценке недвижимости и договор участия в долевом строительстве (при наличии такого).

Если заявка на ипотеку будет одобрена, в течение следующих 3-х, 5-ти или 8-ми лет государство будет предоставлять банку субсидию в размере разницы между ключевой ставкой Центрального банка Российской Федерации, увеличенной на 2 процента, и ставкой по ипотечному договору (6 процентов). Срок действия льготной ипотеки зависит от того, какой по счету ребенок родился с 1 января 2018 года по 31 декабря 2022 года:

- 3 года — при рождении второго ребенка;

- 5 лет — при рождении третьего или последующего ребенка;

- 8 лет — в случае рождения у гражданина не менее двух детей (второго, третьего и (или) последующих детей).

Необходимо понимать, что максимальный срок господдержки составляет 8 лет. Если в семье в период действия программы будет рожден третий, а затем четвертый ребенок, то льготная ипотека будет действовать не 10, а 8 лет. Господдержку можно продлевать только один раз.

По истечению срока субсидирования заемщик будет выплачивать ипотеку по ставке, размер которой не превышает сумму ключевой ставки ЦБ РФ, действующую на момент оформления ипотеки, увеличенную на 2 процента.

Рефинансирование ипотеки, взятой до 2018 года

Если семья оформила ипотеку на первичное жилье раньше, а после 2018 года у них родился второй или последующий ребенок, они все равно смогут принять участия в государственной программе субсидирования ипотеки. Для этого необходимо рефинансировать прежнюю ипотеку, заключив:

- новый договор на погашение предыдущей ипотеки;

- дополнительное соглашение о рефинансировании к действующему договору. Однако такое соглашение должно быть заключено после 1 августа 2018 года.

Лучше распространите льготу на тех, кто родил до 18 года.

Лучше распространите 6% и на вторичку. Я прям вижу, как я завтра весь такой красивый иду и оформляю 3-ку в ипотеку за 10 лямов. Вы чё с дуба рухнули? Я, конечно, понимаю, что надо поддерживать «свои» СК, но не таким же наглым образом. Интересно и почему же подобной «программой» воспользовался только 1%?))

Несправедливо получается. Почему второй ребенок должен быть рождён только с 2018 года, почему не с 2017 или 2015?

Я тоже согласна. Почему именно с 2018 года? А нам что делать, кто взял ипотеку под 12,65% в 2014 и кому отказано в уменьшении %, так как мама в декрете? Платим все исправно. Второй ребёночек родился в 2017. Как нам быть?

А почему не обратят внимание на многодетных семей, которые уже в ипотеке? Почему они также не могут рассчитывать на 6 %? Да и ещё первичное жилье сейчас становится опасным — застройщики через одного банкроты. Вот это ловушка.

Что тут непонятного? Вы уже приняли решение родить кучу детей, а программа нацелена на стимулирование родить ребёнка тем семьям, кто изначально этого не планировал или останавливает квартирный вопрос. Вас не надо стимулировать, вы итак родите и 4-го, и пятого.

Слов нет. Как всегда всё мимо нас. Трое детей, ипотека с 15 года. Первое купленное жильё, и никаких льгот по уменьшению процентной ставки (

А почему только действует для первички? А для вторички?

Несправедливо, что только первичный рынок. Вот я живу в маленьком городе, как и большинство граждан. У нас в городе нет строительства первичного рынка, только вторичка. И вот все, право на поддержку не имеем. Что теперь в крупные города ехать или в соседнюю область переезжать? Если так все поступят, наш город вымрет. О какой демографии может идти речь?

Если хотят семей с детьми поддержать, тогда надо льготу и на вторичку распространить.

Для первички тоже не действует, не переживайте!

Тоже заинтересовал вопрос. Юриков с первичной поддержали, а про вторичку и физиков забыли (все для народа!)

Ерунда! Была взята ипотека в ноябре 2017 г., в 2018 родился второй ребенок. Сейчас ребенку полтора года, и нам до сих пор не рефинансируют под всякими предлогами. Мы под все пункты подходим для этой программы. В сбере сказали, что рефинансируют только своих ипотечников. Если мы придем из другого банка, то пойдем на общих условиях, без льгот.В ВТБ сказали, что минималка заёмки от миллиона (у нас уже меньше сумма осталась, не подходим к ним). В нашем банке сказали, что эта программа только для новичков, а мы у них давно. В МИНФИНе, Банке России какие-то странные отписки дают, что мол банк сам назначает %, а вы должны его платить. Типа вписались, вот и платите. Как будто не читают суть письма. И так ипотеке нашей почти 2 года, а нам ездят по ушам. Наверно, ждут, когда сами всё оплатим.

Вот это поддержка семей! Какая семья с детьми (а у нас их трое) потянет ипотеку на новое жилье? И застройщиков в нашей периферии нет. Вот и поддержало государство, все для народа. Это специально, вроде и делают добро, но так, чтобы не мог им воспользоваться.

Да, так и есть. У нас 15.09.2019 г. родился четвёртый ребёнок. Абсолют банк тоже отказывает в рефинансировании даже на 1 %. Платим 11,5 % годовых. Малоимущая, многодетная семья. Все эти разговоры Правительства о 6% настоящее фуфло.

Полностью согласна с вами. У нас точно такая же ситуация. То есть здесь вопрос не о поддержке семей, а о том, чтобы продать первичное жильё, которое многим не по карману.

Такая же ситуация! Родился четвертый ребенок в авг. 2018. Ипотека в банке Возрождение. Зарплата моя у них и мужа, и еще в Абсолютбанке. Никто не хочет рефинансировать и давать господдержку под разными предлогами. То мы воспользовались маткапиталом, значит уже хватит нас поддерживать. То налоги вовремя не заплатили. И Сбер тоже отказывает. Теперь у нас уже получается ребенок подрос, а поправку к закону на 4-го приняли только в 2019 г., и мы в пролете.

Почему граждане с детьми, родившимися до 2018 года, не могут рассчитывать на гос. поддержку? Чем эти дети хуже тех, что родились после 2018? Или «государство не просило их рожать»?