Официально работающие граждане в РФ могут получать стандартный налоговый вычет по НДФЛ на детей. Это значит, что часть заработной платы не облагается подоходным налогом, то есть с нее не удерживают 13%. Размер льготы на первого и второго ребенка — 1400, на третьего и последующих — 3000 рублей в месяц. На ребенка-инвалида — 12000 родителям и усыновителям или 6000 рублей опекунам и попечителям. На первый взгляд, все кажется достаточно просто, однако есть множество нюансов и частных случаев, о которых и пойдет речь в этой статье.

Изображение pixabay.com

Что такое стандартный налоговый вычет на детей и кому он положен

Стандартный налоговый вычет на детей — это налоговая льгота семьям с детьми, при которой часть заработной платы не облагается подоходным налогом. Важно понимать, что это не дополнительная сумма, которая плюсуется к зарплате, а доля от нее, с которой не снимают 13%.

Например, размер налогового вычета на первенца равен 1400 рублей — с этой суммы не будет взиматься подоходный налог (НДФЛ). Это значит, что каждый месяц сотрудник, имеющий одного ребенка, будет получать заработную плату на 182 рубля больше (13% от 1400), чем получал бы без применения льготы на детей.

Налоговый вычет на детей положен официально трудоустроенным лицам, фактически принимающим участие в обеспечении детей. Согласно п. 4 ч. 1 ст. 218 НК РФ к ним относятся:

- родители и их супруги;

- приемные родители и их супруги;

- усыновители;

- попечители;

- опекуны.

Стандартный вычет можно получать на детей:

- до 18 лет;

- до 24 лет, если они обучаются на очной форме (студенты, аспиранты, курсанты, интерны, ординаторы).

Предельная сумма дохода для вычета по НДФЛ на детей в 2022 году

Льгота по уплате НДФЛ с зарплаты предоставляется с месяца рождения ребенка до года, когда ему исполнится 18 или 24 года (в случае очного обучения) или до месяца окончания очного обучения.

Действует налоговый вычет до месяца, пока сумма зарплаты нарастающим итогом не составит 350 000 рублей. Далее до конца года вычет не применяется, а возобновляется со следующего года снова до достижения лимита по сумме заработной платы.

Например, если размер заработной платы составляет 50 000 рублей в месяц, то лимит в 350 000 рублей будет достигнут в июле расчетного года (50 000 × 7 месяцев = 350 000 рублей). С августа и до декабря в таком случае налоговый вычет применяться не будет.

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

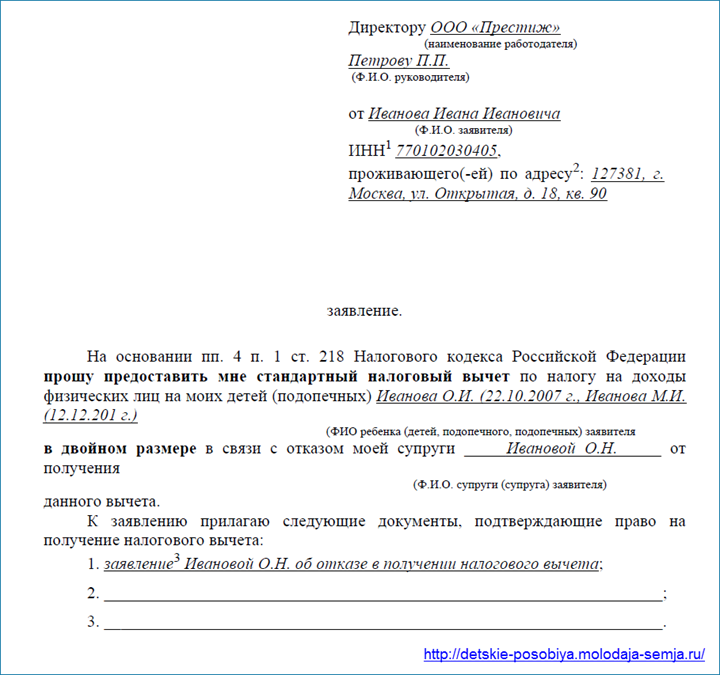

Кто может получать налоговый вычет в двойном размере

Налогоплательщик имеет право получать налоговый вычет в двойном размере в следующих случаях:

- если он является единственным родителем (это когда второй родитель умер, пропал без вести, не указан в свидетельстве о рождении или указан со слов);

- если второй родитель отказался от получения вычета на детей (в этом случае необходимо, чтобы он предоставил заявление на отказ в письменной форме).

Например, у матери-одиночки (отец не указан в свидетельстве о рождении) трое детей: 5, 12 и 16 лет. Она имеет право на двойной вычет по НДФЛ и дополнительный доход в следующем размере:

(1400 + 1400 + 3000) × 2 × 13% = 1508 рублей.

Отказаться от вычета на детей в пользу другого родителя может, естественно, только работающий гражданин. При этом ежемесячно нужно будет предоставлять справку с работы для подтверждения, что сумма заработной платы еще не достигла лимита в 350 000 рублей в расчетном году.

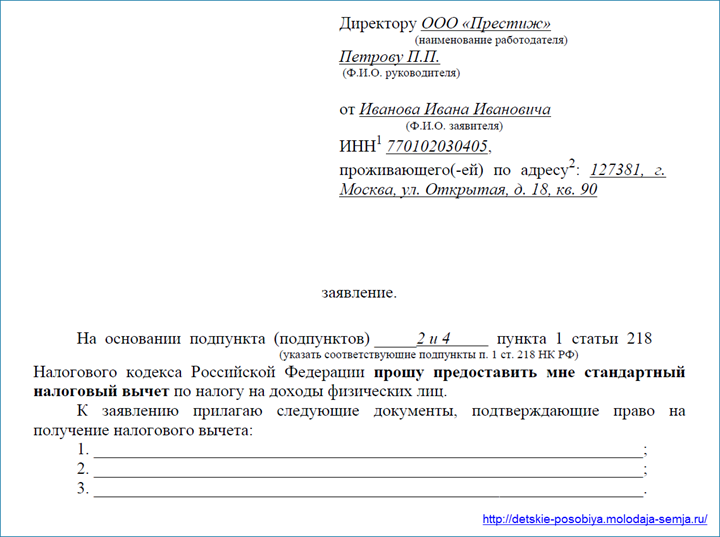

Заявление на налоговый вычет на ребенка в 2022 году (образец)

Самый простой способ оформить налоговый вычет на детей — это подать заявление работодателю. Оно пишется в произвольной форме с приложением документов (в зависимости от жизненной ситуации).

При этом закон не обязывает работодателей уведомлять сотрудников о праве на вычет, поэтому при устройстве на работу нужно позаботиться об этому самим. В некоторых организациях есть шаблонные бланки, которые надо просто заполнить. В некоторых просят написать заявление от руки в свободной форме. В заявлении обязательно должны быть указаны следующие сведения:

- кому подается заявление;

- от кого (ИНН и адрес проживания);

- просьба о предоставлении вычета с перечнем детей и указания основания (п. 4 ч. 1 ст. 218 НК РФ);

- наименования приложенных документов.

Какие нужны документы

При подаче заявления работодателю в общем случае необходимо предоставить следующие документы (большинство из них и так предоставляется при устройстве на работу):

- Копии свидетельств о рождении (усыновлении) детей.

- Копия свидетельства о браке.

- Справка из образовательного учреждения (если ребенок до 24 лет обучается на очной форме).

- Справка об инвалидности (для детей-инвалидов).

-

Справка 2-НДФЛ (если работник устроился на работу не с начала года).

Справка нужна для расчета лимита заработной платы с начала года. Так как налоговый вычет предоставляется до месяца, когда размер зарплаты в течение года составит 350 000 рублей, нужно учесть суммы, полученные на предыдущем месте работы. - Также в зависимости от жизненной ситуации могут потребоваться документы об опеке, попечительстве, приемной семье и т. д.

При подаче заявления на вычет в двойном размере, необходимо дополнительно предоставить документы, в зависимости от основания:

- Подтверждение статуса единственного родителя (кроме свидетельства о рождении ребенка может понадобиться справка из ЗАГСа о подтверждении записи о родителе со слов, копия свидетельства о смерти второго родителя или копия решения суда о признании его без вести пропавшим).

- Заявление от второго родителя об отказе от вычета, справку 2-НДФЛ с его работы.

Получать вычет на детей можно только по одному месту работы. Поэтому если сотрудник работает на двух или более работодателей, то заявление можно подать только одному из них по выбору.

Как вернуть вычет на ребенка за прошлые годы через налоговую

Если по каким-то причинам работодатель не предоставлял стандартный вычет (забыли написать заявление, из-за ошибки и по недосмотру и т. д.) или применял льготу не в полном размере, то его можно вернуть за прошедшие три года.

Для возврата недополученных средств налогоплательщик может по окончании года заполнить декларацию 3-НДФЛ и подать ее в налоговую. Сделать это проще всего через личный кабинет налогоплательщика. Войти в личный кабинет можно с логином и паролем от Госуслуг.

В течение трех месяцев сотрудниками ФНС проводится камеральная проверка декларации, после чего в течение 30 дней деньги поступают на счет налогоплательщика.

Я тоже хочу заявление писать на налоговый вычет.